Projet de Loi de Finances 2026 : la vape française face à l’article 23… un bonbon ou un sort ?

Le gouvernement Lecornu avait jusqu’au second mardi d’octobre pour déposer son Projet de Loi de Finances 2026. Deadline respectée... Et à l’approche d’Halloween, la filière vape française a de quoi frissonner, tandis que le Mois Sans Tabac de novembre s’annonce plus politique que jamais.

Alors que tous les regards étaient tournés vers Bruxelles et les futures mesures européennes sur, entre autres, la taxation et l'interdiction des arômes, c’est finalement le gouvernement français, fraîchement rejaillit de ses cendres, qui ouvre le bal. L’article 23 fiscalise « l’ensemble des produits à fumer » et redéfinit profondément la manière dont la vape pourrait être vendue et encadrée.

L'article 23 en clair : taxation, interdiction de la vente en ligne, vente physique réservée aux buralistes agréés

Le texte introduit plusieurs mesures majeures qui, ensemble, changeraient l’écosystème de la vape en France :

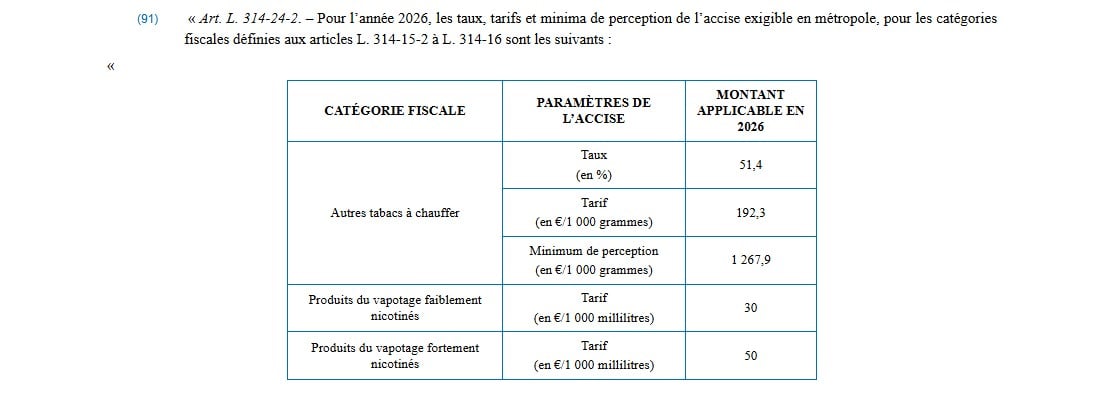

Taxation des e-liquides

Avec une différenciation selon le taux de nicotine, soit une taxe à 0,03 € par mL pour les liquides jusqu’à 15 mg/mL, et 0,05 € par mL au-delà. Concrètement, un flacon de 50 mL à 0 mg subirait une hausse d’environ +1,50 €, tandis qu’un flacon 10 ml à forte teneur (au-dessus de 15 mg/mL) prendrait +0,50 €.

« La catégorie fiscale des produits du vapotage faiblement nicotinés comprend les produits pour lesquels la teneur du liquide en nicotine est comprise entre zéro et quinze milligrammes par millilitre.

« La catégorie fiscale des produits du vapotage fortement nicotinés comprend les produits pour lesquels la teneur du liquide en nicotine excède 15 milligrammes par millilitre.

Interdiction de la vente à distance

La vente en ligne à des particuliers serait tout simplement prohibée.

b) Après l’article L. 3513-18-3, il est inséré un article L. 3513-18-4 ainsi rédigé :

« Art. L. 3513-18-4. – La vente à distance à une personne physique qui agit à des fins qui n’entrent pas dans le cadre de son activité commerciale, industrielle, artisanale, libérale ou agricole et l’acquisition à distance, par une telle personne, à l’intérieur, à destination ou en provenance du territoire national des produits mentionnés à l’article L. 3513-18-1 sont interdites.

« Ces produits présents dans les colis postaux ou dans les colis acheminés par les entreprises de fret express sont présumés faire l’objet d’opérations interdites en application du premier alinéa. » ;

La vente physique réservée aux buralistes et établissements agrées

Afin de percevoir cette taxe, la commercialisation ne serait possible que via les buralistes ou des établissements agréés par l’administration (avec critères d’honorabilité, formation, capacité de collecte d’accise, etc.). Les vape shops non agréés perdraient leur possibilité de vendre tels qu’ils le font aujourd’hui. Problème : de lourdes contraintes administratives et financières pourraient attendre les propriétaires de vape shops pour obtenir cet agrément.

« Art. L. 3513-18-1. – Sont soumis à la présente section les produits assimilés aux tabacs manufacturés au sens de l’article L. 314-3-1 du code des impositions sur les biens et services qui sont des produits du vapotage au sens de l’article L. 3513-1 du présent code.

« Art. L. 3513-18-2. – La commercialisation au détail des produits mentionnés à l’article L. 3513‑18‑1 est réalisée dans les conditions suivantes :

« 1° Par un débitant de tabac au sein du débit de tabac régi par l’article L. 3512-14-3 ;

« 2° Dans un lieu de vente du tabac, de produits du tabac ou des ingrédients définis à l’article L. 3512-2 et situé dans les collectivités régies par l’article 73 de la Constitution ;

« 3° Dans un ou plusieurs établissements agréés par l’administration, disposant de moyens humains et matériels propres à collecter l’accise, exploités par des personnes physiques qui répondent aux conditions d’honorabilité, de probité, de capacité juridique et de formation déterminées par décret en Conseil d’État et qui ne sont pas situés dans des lieux où la vente de tabac est interdite en application de l’article L. 3512‑10.

Découvrez ici l'ensemble du Projet de Loi Finances 2026.

Pourquoi la filière vape française doit être protégée

La France a développé en quinze ans une filière structurée et responsable. Parmi ses forces :

- des fabricants de eliquides qui respectent des normes (TPD, contrôles qualité) ;

- des vape shops formés au conseil, à l’accompagnement et au réglage du matériel — un rôle fondamental pour accompagner les fumeurs vers le sevrage ;

- des sites en ligne qui offrent accessibilité, prix compétitifs et une offre large et diversifiée.

Réduire tout cela au modèle unique des bureaux de tabac, c’est nier l’expertise terrain et l’écosystème de réduction des risques construit autour de la vape.

Vape shop vs bureau de tabac : complémentarité en péril

La présence de la cigarette électronique dans les bureaux de tabac peut aider certains fumeurs à franchir le cap. Mais les logiques diffèrent :

-

Les petits vape shops proposent un accompagnement personnalisé et passent du temps avec leurs clients : tests, conseils, réparation, matériel durable et pédagogie sur le dosage de nicotine. Ils privilégient souvent des systèmes rechargeables et réparables, plus économiques et plus écologiques à long terme.

-

Les bureaux de tabac ont des contraintes de temps, priorisent la vente rapide et proposent fréquemment des dispositifs très simples (puffs, pods très nicotinés) qui sont faciles d’accès mais souvent moins durables et moins personnalisés.

Imposer un agrément lourd de contraintes administratives et financières aux vape shops risque de mettre en péril la qualité de l’accompagnement, la diversité de l’offre et l’accès pour des publics en situation de dépendance à la nicotine.

Le marché noir : le vrai danger d’une interdiction et d'une hausse des prix

C’est ici que la politique risque de produire l’effet inverse de celui recherché. Quand des canaux légaux sont trop bridés, les consommateurs se tournent vers le marché informel — un terrain où la qualité, la traçabilité et la sécurité disparaissent.

On l’a déjà vu : en 2019 aux États-Unis, des e-liquides de contrebande contenant de l’acétate de vitamine E ont été liés à une épidémie de maladies pulmonaires sévères (plus de 50 morts et des milliers d’hospitalisations). Plus récemment, certains marchés parallèles en Asie ont vu circuler des produits altérés par des substances extrêmement dangereuses (surnommées « la drogue du zombie »). Ces épisodes montrent que l’interdiction ou la restriction drastique favorisent la prolifération de produits non contrôlés et potentiellement mortels.

En France, interdire la vente en ligne et complexifier l’accès légal (via un système d’agréments lourds) pourrait :

- pousser les petits fabricants et revendeurs à disparaître, réduisant l’offre légale ;

- faire grimper les prix, rendant la vape moins accessible aux personnes en situation de précarité ;

- encourager le recours à des importations non sécurisées et au marché noir, où les garanties sanitaires n’existent pas.

Fiscalité et pouvoir d’achat : qui paie la facture ?

La taxation telle que présentée — si elle est confirmée et cumulée à des niveaux européens annoncés — risque d’augmenter significativement le coût d’usage de la vape, notamment pour les consommateurs réguliers et les ex-fumeurs en situation de dépendance et de faibles ressources. Ces hausses pèseront sur tous les vapoteurs.

La conséquence redoutable : certains retourneraient à des cigarettes combustibles ou se tourneraient vers des circuits parallèles moins sûrs.

Où en est ce Projet de Loi Finances ? Quelle marge de manœuvre reste-t-il ?

Rien n’est encore joué : le projet vient d’être déposé et entre en phase parlementaire jusqu'en décembre 2025. La période d’examen (assemblées, amendements, débats) est l’occasion de modifier substantiellement le texte. Les mesures peuvent être atténuées, rediscutées ou précisées pour mieux protéger à la fois la santé publique et la filière.

Le gouvernement a posé un acte fort pour faire un "sort" à la vape française indépendante. Aujourd’hui, l’article 23 représente une option dure : fiscalisation, fin de la vente en ligne, recentrage sur des circuits agréés.

Mais la phase parlementaire est une fenêtre : des aménagements raisonnés sont possibles pour préserver l’accès, l’accompagnement et la sécurité sanitaire tout en introduisant des garde-fous efficaces.

EDIT du 17 octobre 2025 :

"Vaper n'est pas fumer. Lettre à nos élus." une pétition à signer pour protéger la vape

Face à ce Projet de Loi des Finances 2026, assimilant la vape au tabac pour mieux la taxer et récupérer des recettes, les vapoteurs français et tous les acteurs de la vape dont Le Vapoteur Discount se mobilisent pour signer cette pétition appelant à retirer la vape de l'article 23.

Vaper n'est pas fumer. Lettre à nos élus.

Signez la pétition et rejoignez le mouvement !